» Agar pondasi ekonomi kuat, BI dan OJK harus mendorong demokratisasi di sektor keuangan.

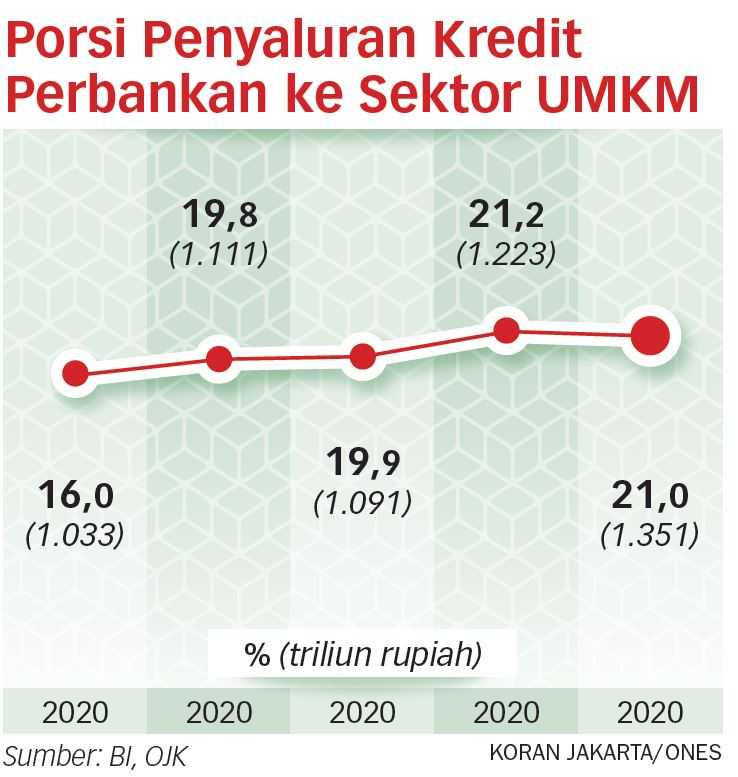

» UMKM sediakan 90 persen lapangan kerja, tetapi porsi kreditnya baru 21 persen pada 2022.

JAKARTA - Bank Indonesia (BI) diminta agar ke depan tidak membuat kebijakan yang gamang di sektor keuangan baik yang terkait dengan industri jasa keuangan maupun sistem pembayaran. Bank sentral diharapkan lebih menegaskan visinya terutama dalam mendorong pembiayaan ke sektor usaha yang benar-benar berkontribusi besar terhadap perekonomian nasional.

Hal itu disampaikan peneliti dari Mubyarto Institute, Awan Santosa menanggapi tujuh prioritas kebijakan BI dalam lima tahun ke depan sebagaimana yang disampaikan Gubernur BI, Perry Warjiyo usai dilantik kembali untuk periode jabatan kedua 2023-2028 oleh Mahkamah Agung di Jakarta, Rabu (24/5).

Awan mengatakan agar pondasi ekonomi dan keuangan Indonesia lebih kokoh dan tidak rentan terhadap krisis, maka bank sentral bersama dengan Otoritas Jasa Keuangan (OJK) perlu mendorong demokratisasi keuangan.

Perry Warjiyo seusai dilantik mengatakan akan memperkuat bauran dan sinergitas kebijakan dengan Pemerintah untuk menstabilkan ekonomi dan memajukan pertumbuhan ekonomi.

Kebijakan tersebut dinilai abu-abu karena di satu sisi ada ancaman inflasi yang menuntut kenaikan suku bunga, sedangkan BI cenderung menahan kenaikan suku bunga acuan.

Di sisi lain, kebijakan menahan suku bunga tetap rendah dengan harapan suku bunga kredit tidak memberatkan nasabah khususnya debitur. Namun dalam praktiknya suku bunga kredit tetap tinggi yakni double digit atau di atas 10 persen.

Maka tidak heran kalau Presiden Joko Widodo (Jokowi) pun pernah menyentil para bankir kalau Net Interest Margin (NIM) bank-bank di Indonesia jangan-jangan yang tertinggi di dunia.

Selain bunga kredit yang tinggi, komposisi penyaluran kredit bank pun lebih didominasi kredit konsumtif seperti untuk perdagangan dan membiayai produk komoditas impor termasuk pangan.

Begitu juga porsi kredit bank ke properti yang dijadikan ajang spekulasi oleh para pengusaha-pengusaha properti, sehingga sangat rentan memicu gelembung (bubble) ekonomi.

Menurut Awan, BI semestinya merumuskan kebijakan yang mendorong bank membiayai sektor-sektor produktif seperti Usaha Mikro Kecil dan Menengah (UMKM) yang ada di perdesaan. "Porsi kredit ke UMKM atau ekonomi kerakyatan itu harus diperbesar sebagai bagian dari demokratisasi keuangan," kata Awan.

Diminta terpisah, pengamat ekonomi dari Universitas Atma Jaya Yogyakarta (UAJY), Aloysius Gunadi Brata mengatakan Gubernur BI semestinya memberi perhatian lebih pada sektor UMKM yang terbukti menjadi penolong saat negara dalam situasi krisis, baik saat krisis moneter pada 1998, krisis global 2008, dan krisis karena pandemi baru-baru ini, terbukti UMKM dan sektor pertanian lah yang jadi penopang utama ekonomi nasional.

"Sampai sekarang serapan lapangan kerja nasional itu 90 persen masih UMKM. Tapi kredit perbankan ke UMKM baru 21 persen pada 2022, padahal tahun 2024 ditargetkan pangsanya sudah mencapai 30 persen, sehingga dipastikan target tersebut tidak tercapai," kata Aloysius.

Langkah Sistematis

Lebih lanjut, dia mengatakan BI dan OJK semestinya memiliki langkah-langkah sistematis yang melibatkan banyak pihak, baik perbankan maupun kementerian terkait. Kementerian Koperasi dan UKM misalnya perlu memperkuat kerja sama dengan bank sentral dan bank-bank komersial untuk meningkatkan porsi kredit bank ke UMKM dengan berbagai skema yang dimungkinkan.

Selain itu, target penyaluran Kredit Usaha Rakyat (KUR) juga perlu dinaikkan. Bank-bank pun diharapkan memacu kredit ke perdesaaan, bukan hanya karena ada program KUR yang bunganya disubsidi Pemerintah, tetapi betul-betul mereka bisa membuat skema pembiayaan berbiaya murah dengan mengorbankan NIM.

Bersamaan dengan itu, distribusi kredit UMKM secara sektoral harus juga makin mengarah ke sektor-sektor produktif atau non-perdagangan. Hal itu berarti kredit UMKM juga untuk memperkuat sektor industri pengolahan. Begitu juga sumber-sumber pembiayaan di luar perbankan juga dapat dimanfaatkan, tentu dengan kehati-hatian yang tinggi.

Porsi kredit ke UMKM pun harus di review karena 75 persen diantaranya masih ke perdagangan besar dan eceran.