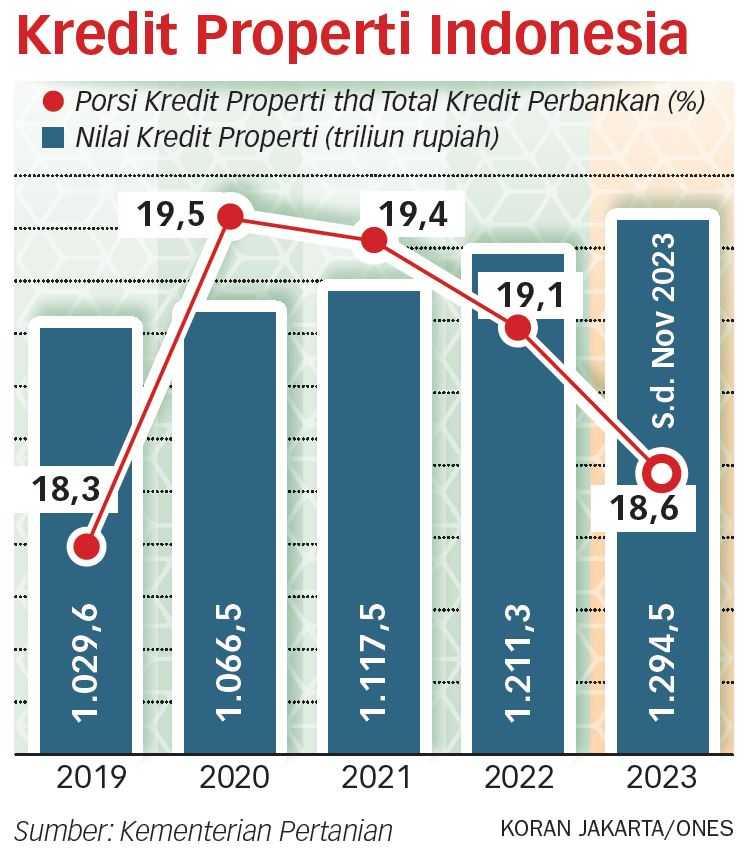

Indonesia juga harus waspada karena jor-joran memberi kredit ke properti seperti pusat perbelanjaan (mal-mal) yang saat ini mulai banyak yang tutup.

JAKARTA - Likuidasi terhadap perusahaan pengembang raksasa China Evergrande menjadi sinyal kalau krisis utang mulai bergulir dari sektor properti. Pemberian kredit dari bank yang jor-joran selama ini memicu konsumen menjadikan sektor properti sebagai ajang spekulatif yang memicu gelembung ekonomi.

Bubble ekonomi tersebut sudah mulai pecah dengan likuidasi China Evergrande yang dikhawatirkan merambah ke perusahaan lainnya hingga ke sektor keuangan yang telah menyalurkan kredit secara jor-joran.

Bukan hanya di Tiongkok, negara-negara yang memiliki hubungan dagang dan ekonomi dengan negara ekonomi terbesar kedua dunia itu dikhawatirkan juga akan tertular sehingga dampaknya kian meluas.

Bahkan, banyak negara yang mendapat pembiayaan juga khawatir bakal kena rambatan krisis tersebut. Apalagi negara-negara yang otoritas sektor jasa keuangannya tidak mengontrol penyaluran kredit besar-besaran ke sektor properti.

Indonesia, misalnya, juga harus waspada karena penyaluran kredit ke sektor properti sudah jor-joran seperti pembiayaan ke berbagai pusat perbelanjaan (mal-mal) yang saat ini banyak yang mulai tutup.

Direktur Celios, Bhima Yudisthira, yang diminta pendapatnya dari Jakarta, Rabu (31/1), mengatakan sebagai implikasi dari risiko krisis properti di Tiongkok maka sangat perlu menjadikan sebagai pelajaran dan peringatan bagi industri perbankan di Tanah Air agar mengedepankan prinsip kehati-hatian dalam penyaluran kredit ke sektor konstruksi khususnya kredit pemilikan rumah (KPR).

"Beberapa proyek yang alami bubble bisa berdampak sistemik ke sektor keuangan sehingga perlu dicermati dengan sangat hati hati," tegas Bhima.

Krisis properti di Tiongkok, jelasnya, seperti gelembung yang berdampak ke berbagai sektor pembiayaan. Perusahaan dan lembaga pembiayaan Tiongkok yang sebelumnya masif masuk ke proyek infrastruktur di luar teritori mereka seperti ke Indonesia, tentu juga akan berpikir ulang soal kalkulasi risiko.

"Fokus utama adalah menyelesaikan masalah domestik sehingga ekspansi Tiongkok dalam Belt and Road Initiative diperkirakan bisa terpengaruh," tegasnya.

Masalahnya, beberapa proyek strategis Indonesia bergantung pada pembiayaan negara tersebut. Dari sisi kinerja perdagangan juga perlu diwaspadai adanya kontraksi pada kinerja ekspor ke Tiongkok seiring dengan pelemahan konsumsi dan penjualan ritelnya.

Dihubungi pada kesempatan terpisah, Direktur Narasi Institute, Achmad Nur Hidayat, mengatakan indikator risiko saat ini cenderung meningkat. Para otoritas stabilisasi keuangan harus waspada terutama kolapsnya properti di Tiongkok.

"Kewaspadaan tersebut karena efek tular (contagon effect) sektor properti yang akan menghantam sektor keuangan Tiongkok dan akhirnya menyebar ke negara lain. Apalagi, dunia dalam 10 tahun terakhir menerima banyak likuiditas dari Tiongkok yang sumber utamanya berasal dari leveraging sektor keuangan Tiongkok," kata Achmad.

Lebih Fleksibel

Pada kesempatan lain, peneliti Mubyarto Institute, Awan Santosa, mendorong pemerintah dan bank untuk lebih fleksibel dalam menyalurkan kredit ke sektor produktif seperti Usaha Mikro, Kecil, dan Menengah (UMKM).

"Peranan UMKM itu sangat penting terhadap perekonomian dan menyerap banyak tenaga kerja," tegas Awan.

Sebelumnya, pakar ekonomi dari Universitas Airlangga, Nugroho Sasikirono, mengatakan permintaan produk properti didorong oleh motif konsumsi dan investasi telah berdampak pada kenaikan harga properti.

Fenomena peningkatan permintaan itu sering kali tidak disertai dengan peningkatan kapasitas keuangan calon pembeli. Untuk itu, perbankan dalam melakukan ekspansi kredit properti harus mengedepankan prinsp kehati-hatian yang ketat agar tidak menjadi kredit bermasalah.

"Tren kenaikan harga produk sektor properti akan sangat bermanfaat bagi bank karena mendorong ekspansi kredit. Meski demikian, jika tidak diimbangi dengan aturan kehati-hatian yang memadai, karena ekspansi tanpa kehati-hatian akan meningkatkan risiko bisnis bank. Ekspansi kredit properti yang berlebihan dapat menciptakan risiko kredit macet dan secara agregat dapat menciptakan risiko sistemik dalam sistem keuangan suatu negara," pungkasya.