JAKARTA-Perekonomian nasional terus mencatatkan tren pertumbuhan positif selama lima kuartal terakhir, kendati dihantui oleh dampak ketegangan geopolitik, peningkatan inflasi dan melambatkan pertumbuhan ekonomi global. Pada kuartal II 2022, tercatat pertumbuhan ekonomi Indonesia mencapai 5,44 persen.

Hal ini menjadi angin segar bagi perbankan. Pasalnya pertumbuhan kredit selalu sejalan dengan pertumbuhan ekonomi. Buktinya kinerja bank umum menunjukkan tren meningkat dengan total kredit pada Juni 2022 sebesar 10,66 persen lebih tinggi dari Dana Pihak Ketiga (DPK) yang tumbuh 9,13 persen

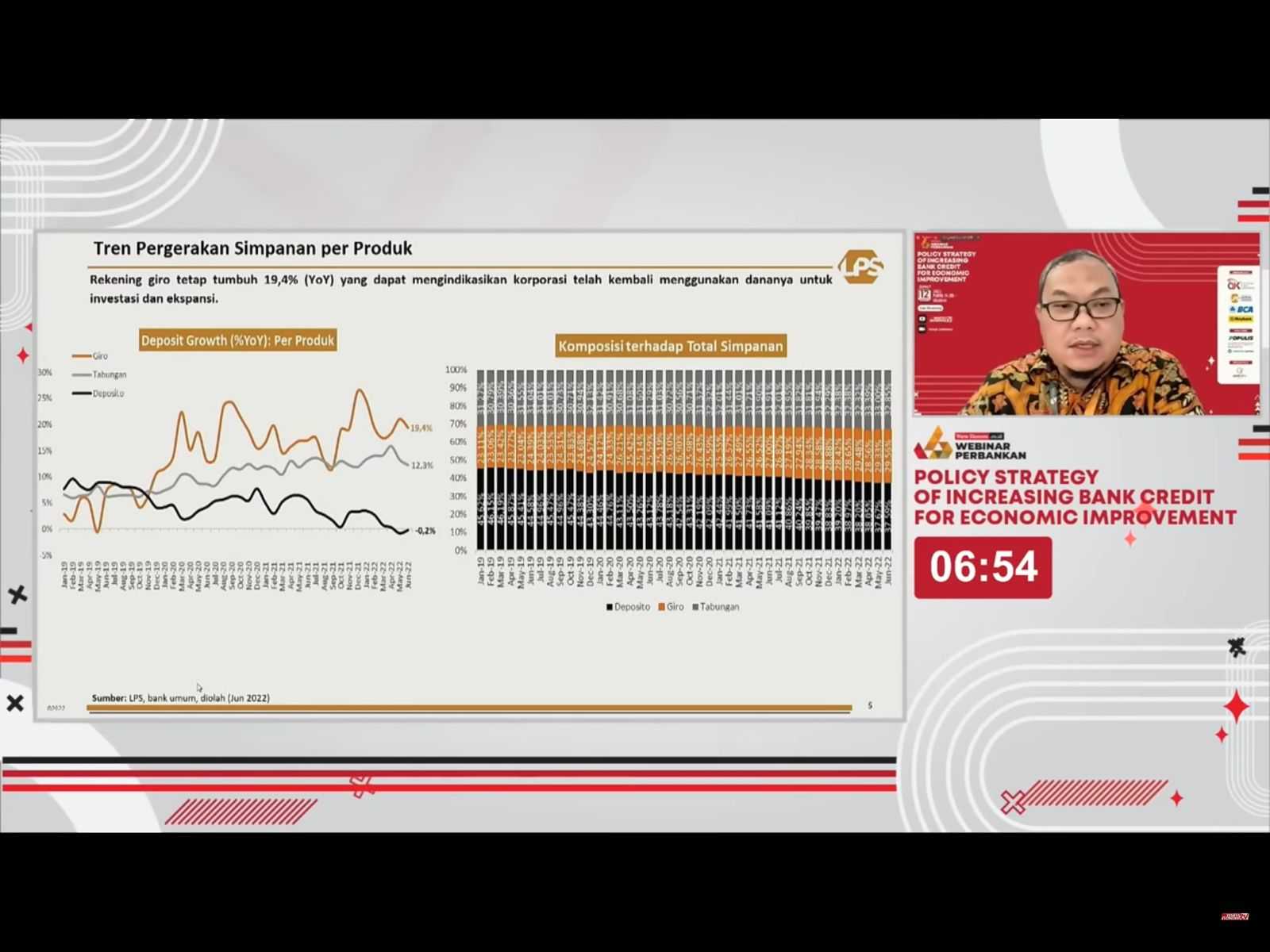

"Ini adalah kali pertama sejak pandemi pertumbuhan kredit ini lebih besar dari pertumbuhan DPK-nya. Risiko kredit juga terus turun mencapai 2,8 persen dan rasio CAR yang meningkat 24,69 persen," ujar Deputi Komisioner Pengawas Perbankan I OJK, Teguh Supangkat dalam webinar bertajuk Policy Strategy of Increasing Bank Credit for Economic Improvment di Jakarta, belum lama ini.

Namun, lanjutnya, perbankan tetap perlu memperhatikan risiko kredit. Pasalnya selama proses normalisasi kebijakan rasio loan at risk (LaR) perbankan cukup besar yaitu 16,97 persen. Ke depan tantangan industri perbankan tentu masih membayangi meski penanganan Covid-19 sudah lebih baik dan terkendali.

Untuk itu, OJK senantiasa melakukan evaluasi dan perbaikan berkala, serta terdapat empat fokus utama yang menjadi perhatian OJK.

"Pertama, dinamika ekonomi yang terjadi akibat Covid-19. Kami juga terus mengamati efek rembetan dan normalisasi di berbagai negara," pungkasnya.

Selain Covid-19, transformasi digital juga menjadi perhatian regulator dimana OJK fokus mendukung pengembangan Layanan Perbankan Digital (LPD) yang secure dan resillient. "Lalu membangun infrastruktur pengawasan terintegrasi berbasis teknologi (suptech, data analytics, machine learning, AI)," tambahnya.

Fokus selanjutnya adalah tantangan struktural dengan melanjutkan program konsolidasi perbankan dan penguatan kultur kelembagaan yang mengarah pada digitalisasi.

"Fokus keempat adalah international standard. Kita ingin memperkuat assessment terhadap implementasi penerapan Basel III/ Basel III Reform dan penguatan implementasi ketentuan likuiditas dengan rencana assessment penerapan ILAAP dan LSREP," tambahnya.

Likuiditas Longgar

Direktur Group Surveilans dan Stabilitas Sistem Keuangan LPS, Didit Widiana menegaskan potensi pertumbuhan kredit perbankan masih lebih besar lagi. Menurutnya, likuiditas perbankan juga masih cukup longgar di mana rasio Alat Likuid/Non-Core Deposit (AL/NCD) di level 133,35 persen dan Alat Likuid/DPK (AL/DPK) di level 29,99 persen pada Juni 2022.

"Kalau dari sisi likuiditas relatif masih longgar, AL/DPK masih tinggi. Kepemilikan SBN perbankan masih tinggi yakni 1670 triliun rupiah dan penempatan dana bank dalam OPT di BI masih 509 triliun rupiah. Likuiditas masih longgar sehingga potensi untuk dukung pertumbuhan kredit masih memadai," jelasnya.

Lebih lanjut untuk mendorong lebih jauh fungsi intermediasi perbankan, LPS telah menurunkan tingkat bunga penjaminan sebanyak 275 basis poin sejak 2019 sehingga berada di level yang rendah. Adapun tingkat bunga penjaminan LPS di bank umum saat ini adalah 3,50 persen untuk Rupiah dan 0,25 persen untuk valas.

"Di lihat dari suku bunga simpanan cenderung menurun, suku bunga deposito turun, BI-7 Day Reverse Repo Rate (BI7DRR) turun, dan berdampak pada suku bunga kredit yang terus menurun. di LPS selama pandemi ini dari 2019 sampai 2022 sudah menurunkan 275 bps tingkat bunga penjaminan. Itu untuk mendukung percepatan pemulihan fungsi intermediasi dan sinergi dengan suku bunga acuan BI guna memperkuat momentum pemulihan ekonomi nasional," tandasnya.

Prospek ke Depan

Sementara itu, Direktur Manajemen Risiko PT Bank Maybank Indonesia Tbk, Effendi menilai peluang kredit di masa depan khususnya untuk ritel akan mengarah ke digital. Selain itu pembiayaan produk syariah dan sustainability juga menjadi peluang untuk bank menyalurkan kredit.

"Penyaluran kredit secara digital/ otomasi akan terus berkembang ke produk non ritel yang lebih kompleks. Penggunaan data analitik dengan teknologi terbaru semakin ekstensif untuk pengembangan bisnis dan pengelolaan risiko," ucapnya.

Di sisi lain, Direktur PT Pefindo Biro Kredit (IdScore) Wahyu Trenggono mengatakan, per Juni 2022, baru 75 juta individu yang baru mengakses kredit dengan nilai 3.306,15 triliun rupiah Sementara badan usaha yang mendapatkan fasilitas kredit baru 271 ribu dengan nilai 3.818,58 triliun rupiah"Jika di Indonesia ada 175 juta orang dewasa maka masih ada 100 juta orang dewasa yang belum mendapatkan fasilitas perkreditan," katanya.